ふるさと納税、お得なのは分かった。でも「自分はいくらまで寄付していいの?」が分からなくて、申し込みボタンの前で止まる。これ、めちゃくちゃ多い悩みです。

上限を超えると、超えたぶんは自己負担になってお得じゃなくなる。だから「いくらまで」を先に知るのが大事なんですよね。

とくぶー

とくぶーふるさと納税を6年やってる僕が、年収別の上限の目安と、ぴったり調べる方法を正直に解説します。結論、ざっくり目安を知って、最後にシミュレーターで確定でOKです。

この記事を読めば、自分の年収だと上限がいくらくらいか、なぜ家族構成で変わるのか、どう確定させるかが分かって、安心して寄付できます。

ふるさと納税の上限額とは?自己負担2000円の仕組み

まず上限額が何かをサクッと押さえましょう。ここが分かると、早見表の数字の意味がスッと入ります。

ふるさと納税は、寄付した金額から自己負担2,000円を引いた残り全額が、所得税と住民税から控除される仕組みです。つまり実質2,000円で返礼品がもらえる、というのがお得の正体です。

この「全額が控除される寄付の上限」が、上限額(控除上限額)です。上限を超えて寄付すると、超えたぶんは控除されず丸ごと自己負担になります。だから上限を知らずに寄付しすぎると、お得どころか損するんです。

とくぶー僕も最初は「上限ギリギリまで攻めたい」と思ってました。でも今は、計算が外れて自己負担が増えるのが怖いので、少し余裕を持たせてます。

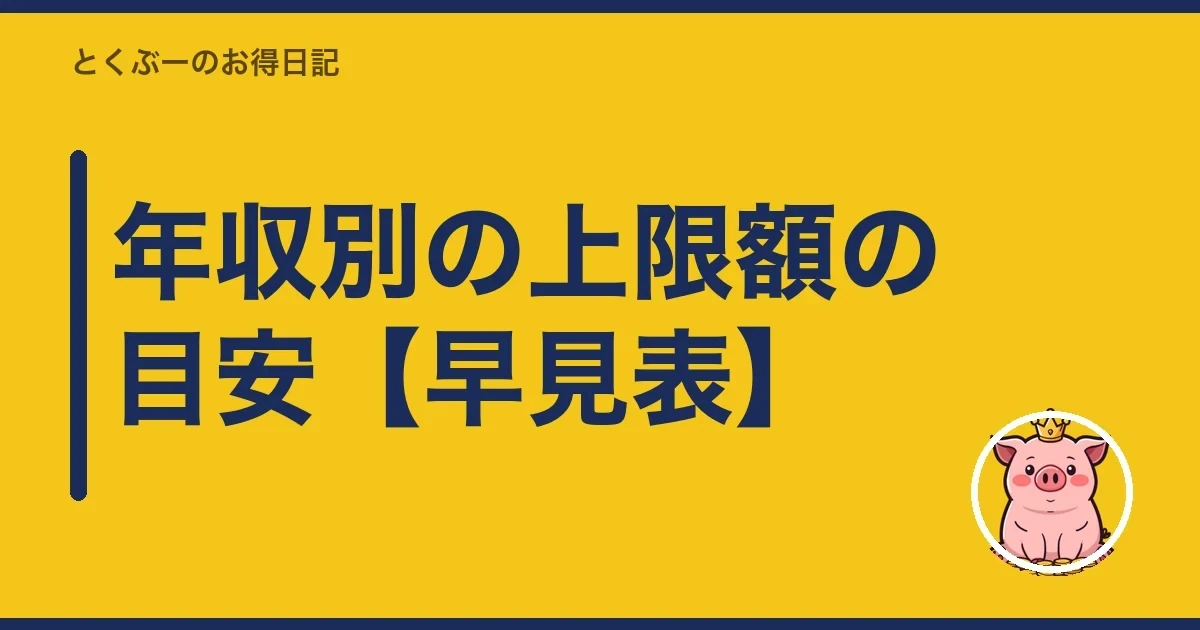

年収別の上限額の目安【早見表】

いちばん知りたい年収別の目安です。下の表は「独身または共働き(配偶者控除を使わない人)」のざっくりした目安。自分の年収に近いところを見てください。

| 年収(目安) | 上限額の目安 |

|---|---|

| 300万円 | 約28,000円 |

| 400万円 | 約42,000円 |

| 500万円 | 約61,000円 |

| 600万円 | 約77,000円 |

| 700万円 | 約108,000円 |

| 800万円 | 約129,000円 |

あくまで独身・共働きを前提にした目安です。この数字は誰でも当てはまるわけではなく、家族構成や控除でズレるので、目安として捉えてください。正確な額は後で出てくるシミュレーターで確認します。

年収が上がるほど上限も増えるのがポイント。だから高収入の人ほど、ふるさと納税の恩恵は大きくなります。

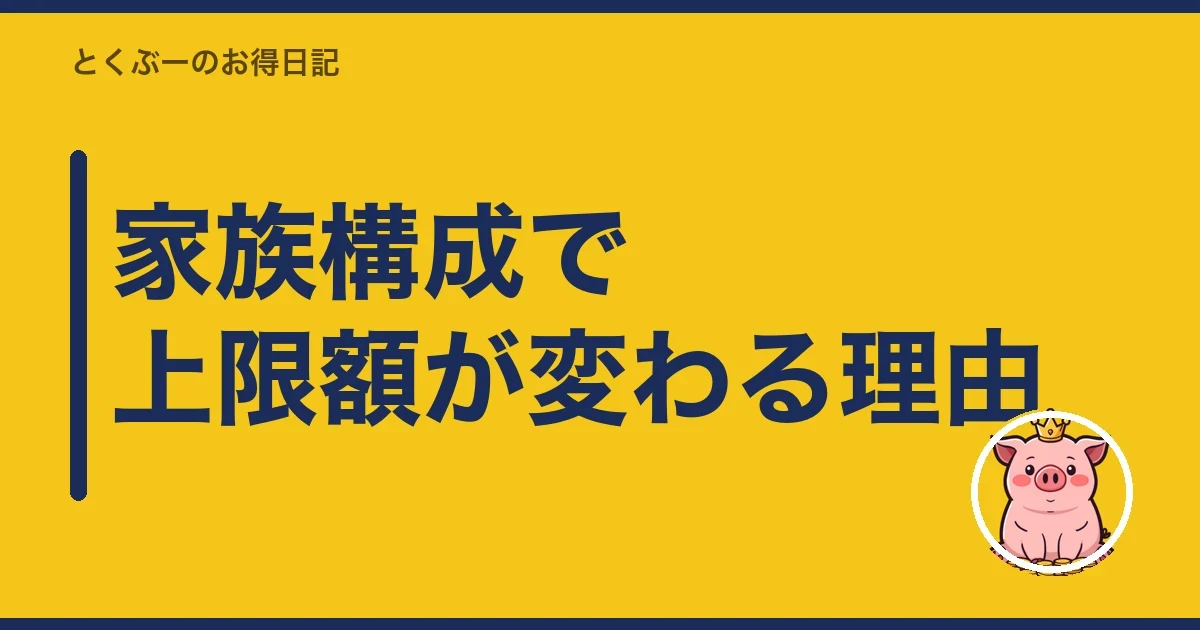

家族構成で上限額が変わる理由

「同じ年収の友達と上限が違った」というのはよくある話。理由は家族構成です。ここを誤解すると上限を読み違えるので、簡単に説明します。

ふるさと納税の上限は、住民税や所得税がベースになって決まります。配偶者控除や扶養控除があると、そのぶん納める税金が減るので、ふるさと納税の上限も下がるんです。

- 独身・共働き(扶養なし)→ 上限は高め

- 配偶者を扶養している → 上限はやや下がる

- 高校生・大学生の子を扶養 → さらに下がる傾向

たとえば同じ年収500万でも、独身なら約6万円が目安でも、配偶者や子どもを扶養していると上限はそれより低くなります。早見表を見るときは「自分は独身・共働き欄でいいのか」を必ず確認しましょう。

共働きでもパートで収入が少ない配偶者を扶養に入れているケースなど、判断が微妙なこともあります。迷ったら独身欄の目安より少なめに見ておくと安全です。

6年やってる僕の上限の決め方【体験談】

ここからは僕の実際のやり方です。難しい計算はしてません。誰でもマネできる、ゆるいけど失敗しない決め方です。

とくぶー正直、最初の年は上限の意味も分からず、なんとなく3万円くらい寄付してました。あとで「もっといけたのに」と思ったり、逆に「攻めすぎたかも」とヒヤッとしたり。

今の僕のやり方はシンプルです。まず源泉徴収票か給与明細でだいたいの年収を把握する。次にふるさと納税サイトのシミュレーターに入れて上限を出す。そこから1〜2割引いた金額を、実際の寄付の上限にしています。

なんで引くかというと、年の途中で残業代やボーナスが減って年収が下がると、上限も下がるから。年末に想定より年収が減ると、上限を超えて自己負担が増えることがあるんです。これを避けるために、僕は余裕を持たせてます。

ガチガチに上限ギリギリを攻めるより、ちょっと残すほうが精神的にラク。お得を取りこぼす感はありますが、損するよりマシ、というのが6年やった僕の結論です。

ふるさと納税そのもののやり方はふるさと納税のやり方でステップごとに解説しています。楽天で寄付するなら楽天ふるさと納税のレビューもどうぞ。

正確な上限額はシミュレーターで確認する

早見表はあくまで目安。自分の正確な上限を知るには、シミュレーターを使うのが一番です。無料で、数分で出せます。

- 年収(源泉徴収票の支払金額)

- 家族構成(配偶者・扶養の有無)

- 社会保険料や各種控除(あれば)

かんたん版なら年収と家族構成だけでざっくり出ます。より正確に出したいなら、社会保険料や住宅ローン控除などを入れる詳細版を使いましょう。

住宅ローン控除や医療費控除がある人は、ふるさと納税の上限が下がることがあります。控除が多い人ほど早見表より上限が低くなりやすいので、必ず詳細版で確認してください。

楽天・さとふる・ふるなびなど、各ふるさと納税サイトに無料シミュレーターがあります。寄付するサイトのものを使えば、そのまま申し込みに進めて便利ですよ。

ふるさと納税の上限額に関するよくある質問

- ふるさと納税の上限額は年収だけで決まりますか?

年収が基本ですが、それだけではありません。家族構成(配偶者・扶養の有無)や、社会保険料・住宅ローン控除などの各種控除によっても上限は変わります。早見表は独身・共働き前提の目安なので、正確な額はシミュレーターで確認しましょう。

- ふるさと納税の上限額を超えるとどうなりますか?

上限を超えて寄付したぶんは控除されず、丸ごと自己負担になります。お得を狙うなら上限内に収めるのが基本です。年末に年収が下がると上限も下がるので、少し余裕を持たせるのがおすすめです。

- ふるさと納税の上限額の早見表はどこまで信じていいですか?

早見表は独身・共働きを前提にしたざっくりした目安です。だいたいの感覚をつかむには十分ですが、家族構成や控除で実際の額はズレます。寄付を確定する前には、シミュレーターで自分の正確な上限を出すことをおすすめします。

- ふるさと納税の上限額は共働きだと高くなりますか?

共働きで配偶者控除を使わない場合は、独身と同じ高めの目安になります。逆に配偶者や子どもを扶養に入れていると上限は下がります。「共働き」でも配偶者を扶養しているかどうかで変わるので、家族構成欄をよく確認してください。

- ふるさと納税の上限額はいつの年収で計算しますか?

その年(1月〜12月)の年収で計算します。たとえば2026年に寄付するなら、2026年の年収が基準です。年の途中ではまだ確定しないので、前年の年収や見込みで計算し、少し余裕を持たせるのが安全です。

- ふるさと納税の上限額は住宅ローン控除があると変わりますか?

住宅ローン控除や医療費控除があると、ふるさと納税の上限が下がることがあります。控除が多い人ほど早見表より低くなりやすいので、これらがある人は必ず詳細版のシミュレーターで確認してください。

- ふるさと納税の上限額を超えたか後から分かりますか?

翌年6月ごろに届く住民税の決定通知書で、控除がきちんと反映されたか確認できます。ただ超えたぶんは戻らないので、後から気づくより、寄付前にシミュレーターで上限を把握しておくのが確実です。

- ふるさと納税の上限額ギリギリまで寄付すべきですか?

お得を最大化したいならギリギリを狙う考え方もありますが、年収が想定より下がると自己負担が増えるリスクがあります。僕は上限から1〜2割引いた金額を寄付の上限にしています。損するより取りこぼすほうがマシ、という判断です。

- ふるさと納税の上限額はパートや主婦でもありますか?

住民税・所得税を納めている人なら上限があります。ただし収入が少なく税金がかかっていない場合は、控除される税金がないのでふるさと納税のメリットが出ません。自分に上限があるかは、シミュレーターで確認すると分かります。

- ふるさと納税の上限額の計算が不安です。どうすれば?

難しく考えず、ふるさと納税サイトの無料シミュレーターに年収と家族構成を入れればOKです。それでも不安なら、出た上限より少なめの金額にしておけば失敗しません。完璧を目指すより、安全マージンを取るのが一番ラクです。

まとめ:上限額は目安をつかんでシミュレーターで確定

ふるさと納税の上限額は、まず年収別の早見表でざっくりつかんで、最後にシミュレーターで自分の正確な額を確定させる。この2ステップでOKです。

- 上限超えぶんは自己負担になるので注意

- 早見表は独身・共働き前提の目安

- 家族構成・控除で上限は下がる

- 正確な額はシミュレーターで確認

- 不安なら上限より少なめが安全

6年やってる僕の実感として、上限ギリギリを攻めるより、少し余裕を持たせるほうが結局ストレスなく続けられます。お得は大事ですが、損しないことのほうがもっと大事ですからね。

上限がつかめたら、あとは寄付するだけ。ふるさと納税のやり方で申し込みからワンストップ特例までの流れを、楽天ふるさと納税のレビューで楽天で寄付するメリットをチェックして、今年のぶんを進めてみてください。

コメント